Biznese të ndryshme ngrenë shqetësimin për llogaritje të pasaktë të detyrimit të taksave vendore për vitin 2025, duke mos iu marrë parasysh xhiroja e realizuar në vitin 2024.

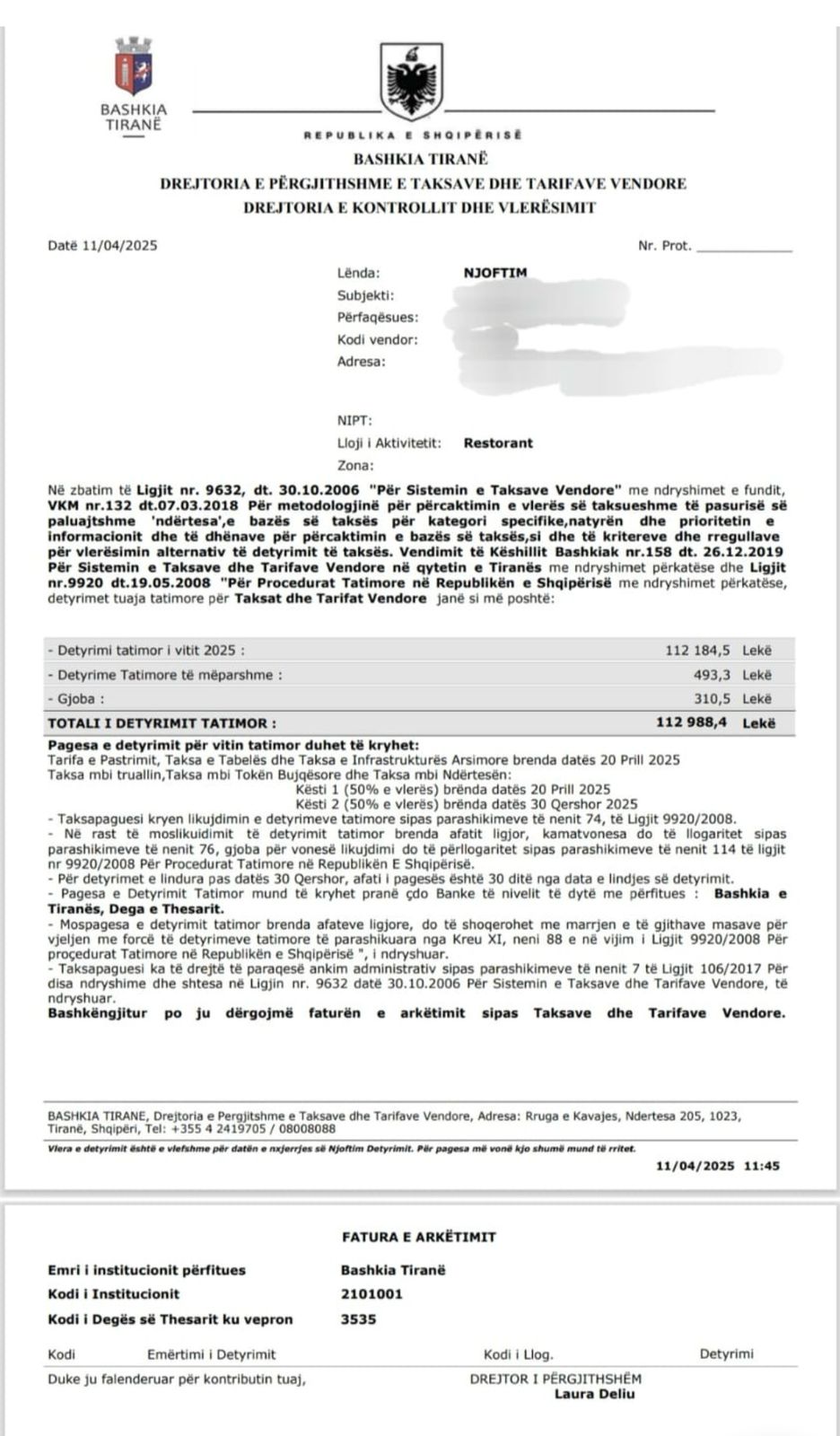

Një subjekt me veprimtari restorant, me xhiro prej 7,6 milionë lekësh në vitin 2024, është trajtuar si biznes me xhiro mbi 8 milionë lekë për vitin 2025, duke u kategorizuar në një fashë më të lartë tatimore.

Për rrjedhojë, këtij subjekti i është llogaritur detyrimi prej 112 mijë lekësh për t'u paguar për 2025, për taksën e përkohshme të infrastrukturës arsimore dhe tarifës së pastrimit, nga 22,8 mijë lekë që është detyrimi për bizneset në fashën e xhiros nga 2 milionë deri në 8 milionë lekë në vit.

Sipas ligjit nr. 9632, datë 30.10.2006 "Për sistemin e taksave vendore", i ndryshuar, kategorizimi i bizneseve për qëllime tatimore bëhet në bazë të xhiros së realizuar në vitin paraardhës.

Kjo do të thotë që për vitin 2025, duhet të merret parasysh xhiroja e vitit 2024 për të përcaktuar fashën përkatëse të tatimit. Referuar vendimit të Këshillit Bashkiak "Për miratimin e sistemit të taksave dhe tarifave vendore në qytetin e Tiranës", për llogaritjen e taksës së përkohshme të infrastrukturës arsimore për kategorinë e biznesit njësi prodhimi (ku përfshihet edhe veprimtaria e biznesit restorant), me qarkullim vjetor xhiroje në fashën e 0 deri në 2 milionë lekë, është 8,000 lekë në vit.

Për bizneset me xhiro nga 2 deri në 8 milionë lekë, detyrimi i taksës është 9,000 lekë në vit. Për bizneset me xhiro mbi 8 milionë lekë, taksa është 27,000 lekë në vit.

Tarifa e pastrimit për bizneset e shitjes me pakicë, kategoria "Restorant, fast food etj. të ngjashme me to", me qarkullim vjetor xhiroje në fashën e 0 deri në 2 milionë lekë, taksa është 5,750 lekë në vit.

Për bizneset me xhiro nga 2 deri në 8 milionë lekë, taksa është 13,800 lekë në vit.

Për bizneset me xhiro mbi 8 milionë lekë, taksa është 85,100 lekë në vit.

Detyrimi për pagesën e këstit të parë të taksave vendore, përfshirë taksën e pastrimit, taksën e tabelës, taksën e infrastrukturës arsimore, taksën mbi truallin, taksën mbi tokën bujqësore dhe taksën e ndërtesës, është brenda datës 20 Prill (ku paguhet 50% e vlerës), ndërsa brenda 30 Qershorit është afati për pagimin e 50% të vlerës së mbetur të detyrimit.

Kontabilistë të një prej studiove të kontabilitetit në Tiranë ngrenë shqetësimin se ka shumë biznese që, në një vit të ushtrimit të aktivitetit të tyre, kanë kaluar mbi 8 milionë lekë dhe në tatim-taksat vendore paguajnë si biznes i madh, duke qenë se kanë pasur përgjegjësinë e tatimit të fitimit në vitin 2023.

Më pas, për 2024 kanë qenë nën 8 milionë lekë, por tatimet nuk e ndryshonin përgjegjësinë tatimore dhe bashkia vazhdonte t’i tarifonte meqenëse ishin të regjistruar me tatim fitim dhe jo me tatim fitim të thjeshtuar.

Drejtoria e Përgjithshme e Taksave dhe Tarifave Vendore pohon për Monitor se kategorizimi bëhet në bazë të xhiros së realizuar në vitin paraardhës dhe ky informacion vjen nga Drejtoria e Përgjithshme e Tatimeve.

Sipas tyre, për vitin tatimor 2024 vlejnë përgjegjësitë tatimore sipas ligjit nr. 8438, datë 28.12.1998 "Për tatimin mbi të ardhurat", dhe ky informacion përdoret për përcaktimin e vlerës së detyrimit vendor të subjekteve taksapagues për 2025.

Po ashtu, sipas tyre, për çdo ndryshim që pëson subjekti, duhet të vetëdeklarohet në bazë të Ligjit 9920 "Për procedurat tatimore".

"Referuar rregullimit specifik të percaktuar në Vendimin numër 158, date 26.12.2019 te Keshillit Bashkiak Tiranë "Për miratimin e sistemit të taksave dhe tarifave vendore nè qytetin e Tiranës" , te ndryshuar, lidhur me perllogaritjen e detyrimeve vendore ju informojmë se vlen përgjegjësia tatimore e subjektit.

Bazuar në Ligjin numër 9632, datë 30.10.2006 "Për sistemin e taksave vendore", të ndryshuar, kategorizimi bëhet në bazë të vitit paraardhes tatimor. Rrjedhimisht për percaktimin e detyrimeve të vitit 2025, do të përdoret informacioni i grumbulluar për vitin tatimor 2024.

Në vijim ju informojme se, referuar dispozitave kalimtare te Ligjit numër 29/2023 "Për tatimin mbi te ardhurat", të ndryshuar, konkretisht gërma "e" e pikes 1 te nenit 69, ku percaktohet se per vitin tatimor 2024 do te vlejne pergjegjésite tatimore sipas Ligjit numër 8438, datë 28.12.1998 "Për tatimin mbi te ardhurat", te ndryshuar, rrjedhimisht duke léne ne fuqi pergjegjesine tatimore edhe per kêté vit, i cili siç u sqarua me lart, perdoret ne percaktimin e vlerës së detyrimit vendor të subjekteve taksapagues per vitin 2025.

Në përfundim, sqarojme se konceptet juridiko-tatimore të futura rishtazi me Ligjin numër 29/2023 "Për tatimin mbi të ardhurat", të ndryshuar, do të vlejnë në vijim duke nisur nga viti tatimor 2025, i cili do të shërbejë për përllogaritjen e detyrimeve vendore për vitin 2026".

Edhe eksperte te kontabilitetit pohone se jane të shumta rastet ku mungon koordinimi mes drejtorive rajonale te tatimeve dhe tatim-taksave vendore per reflektim te rasteve te ndryshimit të xhiros, e cila duhet të korrigjohet nga subjektet te inspektorët tatimorë.

"Referuar rregullimit specifik të përcaktuar në Vendimin numër 158, datë 26.12.2019 të Këshillit Bashkiak Tiranë, “Për miratimin e sistemit të taksave dhe tarifave vendore në qytetin e Tiranës”, të ndryshuar, lidhur me përllogaritjen e detyrimeve vendore, ju informojmë se vlen përgjegjësia tatimore e subjektit.

Bazuar në Ligjin numër 9632, datë 30.10.2006 “Për sistemin e taksave vendore”, të ndryshuar, kategorizimi bëhet në bazë të vitit paraardhës tatimor. Rrjedhimisht, për përcaktimin e detyrimeve të vitit 2025, do të përdoret informacioni i grumbulluar për vitin tatimor 2024.

Në vijim, ju informojmë se, referuar dispozitave kalimtare të Ligjit numër 29/2023 “Për tatimin mbi të ardhurat”, të ndryshuar, konkretisht gërma “e” e pikës 1 të nenit 69, ku përcaktohet se për vitin tatimor 2024 do të vlejnë përgjegjësitë tatimore sipas Ligjit numër 8438, datë 28.12.1998 “Për tatimin mbi të ardhurat”, të ndryshuar, rrjedhimisht duke lënë në fuqi përgjegjësinë tatimore edhe për këtë vit, i cili, siç u sqarua më lart, përdoret në përcaktimin e vlerës së detyrimit vendor të subjekteve taksapagues për vitin 2025.

Në përfundim, sqarojmë se konceptet juridiko-tatimore të futura rishtazi me Ligjin numër 29/2023 “Për tatimin mbi të ardhurat”, të ndryshuar, do të vlejnë në vijim, duke nisur nga viti tatimor 2025, i cili do të shërbejë për përllogaritjen e detyrimeve vendore për vitin 2026.

Edhe ekspertë të kontabilitetit pohojnë se janë të shumta rastet ku mungon koordinimi mes drejtorive rajonale të tatimeve dhe tatim-taksave vendore për reflektim të rasteve të ndryshimit të xhiros, e cila duhet të korrigjohet nga subjektet te inspektorët tatimorë./ Monitor.al/