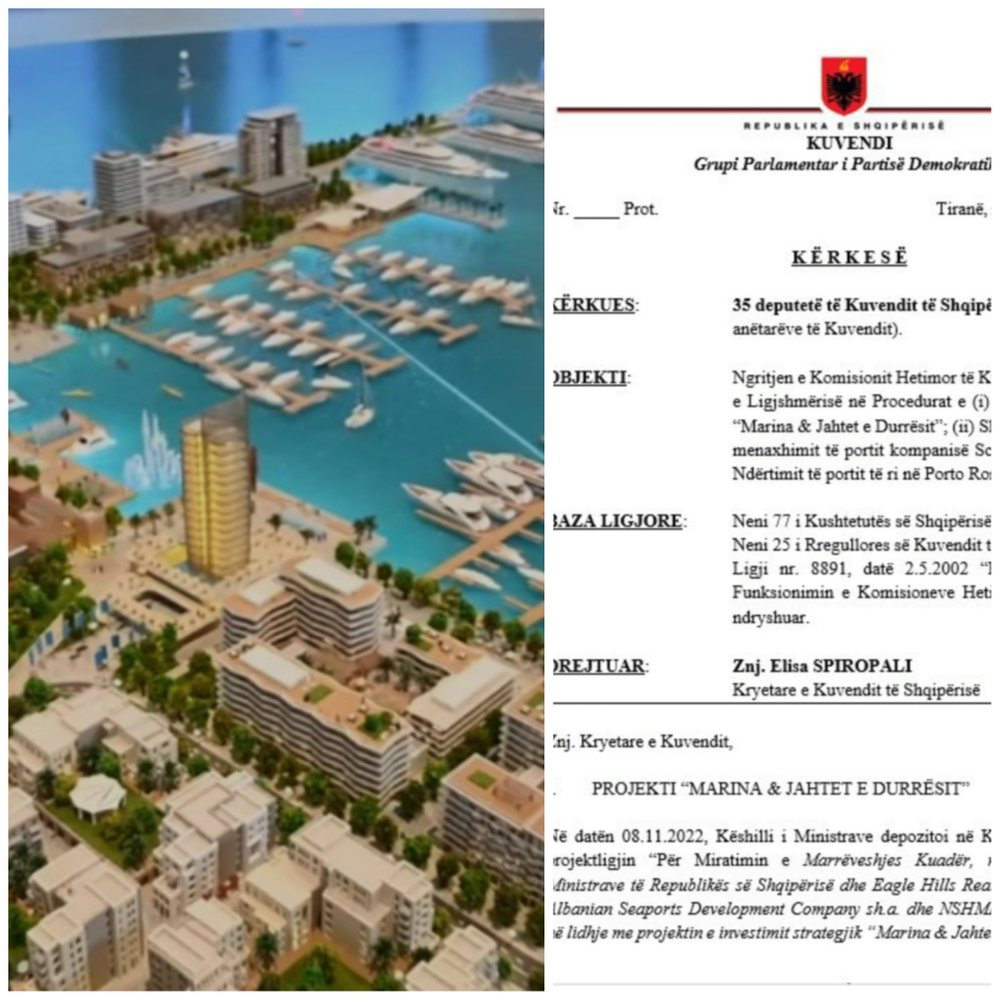

Grupi Parlamentar i Partisë Demokratike ka bërë kërkesë për ngritjen e një Komisioni Hetimor të Kuvendit për Kontrollin e Ligjshmërisë në Procedurat dhe miratimit të projektit “Marina & Jahtet e Durrësit”. Gjithashtu komisioni ka objekt edhe shitjen e koncesionit të menaxhimit të portit kompanisë Schapha d.o.o., dhe ndërtimit të portit të ri në Porto Romano.

Kërkesa e plotë:

Grupi Parlamentar i Partisë Demokratike Nr. _____ Prot. Tiranë, më _____._____.2024 K Ë R K E S Ë KËRKUES: 35 deputetë të Kuvendit të Shqipërisë (jo më pak se ¼ e anëtarëve të Kuvendit). OBJEKTI: Ngritjen e Komisionit Hetimor të Kuvendit për Kontrollin e Ligjshmërisë në Procedurat e (i) Miratimit të projektit ‘Marina & Jahtet e Durrësit’; (ii) Shitjes së koncesionit të menaxhimit të portit kompanisë Schapha d.o.o.; dhe (iii) Ndërtimit të portit të ri në Porto Romano.

BAZA LIGJORE: Neni77 i Kushtetutës së Shqipërisë;

Neni 25 i Rregullores së Kuvendit të Shqipërisë; Ligji nr. 8891, datë 2.5.2002 ‘Për Organizimin dhe Funksionimin e Komisioneve Hetimore të Kuvendit’, i ndryshuar. DREJTUAR: Znj. Elisa SPIROPALI Kryetare e Kuvendit të Shqipërisë Znj. Kryetare e Kuvendit, I. PROJEKTI ‘MARINA & JAHTET E DURRËSIT’ Në datën 08.11.2022, Këshilli i Ministrave depozitoi në Kuvendin e Shqipërisë projektligjin ‘Për Miratimin e Marrëveshjes Kuadër, ndërmjet Këshillit të Ministrave të Republikës së Shqipërisë dhe Eagle Hills Real Estate Development, Albanian Seaports Development Company sh.a. dhe NSHMI Development L.L.C., në lidhje me projektin e investimit strategjik ‘Marina & Jahtet e Durrësit’’. Dy ditëmë pas, në datën 10.11.2022, Kuvendi, me 62 vota pro, vendosi të miratojë vendimin për shqyrtimin me procedurë të përshpejtuar të këtij projektligji, sipas nenit 83, pika 2 të Kushtetutës. Pasi u shqyrtua në datat 15, 16 dhe 21 nëntor në komisionet parlamentare, me Ligjin nr. 79, datë 24.11.2022, Kuvendi i Shqipërisë, me shumicë votash, miratoi projektligjin, pa asnjë ndryshim nga drafti fillestar. Pra, në vetëm 16 ditë nga data e depozitimit, u bë shqyrtimi, votimi dhe miratimi në komisione parlamentare dhe seancë plenare të projektit ‘Marina & Jahtet e Durrësit’. Ligji përmbante 6 dispozita. Krahas miratimit të marrëveshjes, sipërcituar, ligji përcaktonte përjashtimin e shoqërisë së ngarkuar me realizimin e projektit nga detyrimi për të paguar taksën e ndikimit në infrastrukturë për ndërtimet e reja dhe kontributin e strehimit social. Vlera totale e këtij detyrimi përllogaritet si kontributi i shtetit shqiptar në ndërtim. Ndërsa, dhënia e lejeve, licencave dhe akteve të tjera administrative të nevojshme për realizimin e projektit do të bëhej brenda një afati 5-mujor. Ligji parashikonte që pronat e paluajtshme shtetërore, të transferuara në Fondin e Pasurive të Paluajtshme për Mbështetjen e Investimeve Strategjike, për zhvillimin dhe realizimin e projektit, do t’i kalojnë në pronësi shoqërisë ‘Albanian Seaports Development Company’ sh.a., një shoqëri tregtare, me kapital shtetëror, e themeluar më 29.07.2022, me aksionar të vetëm Autoritetin Portual të Durrësit dhe administrator ish-këshilltarin e Ministres Balluku, Z. Erlis Hereni (të dhënat sipas ekstraktit tregtar). Më tej, përcaktoheshin marrëveshjet e tjera, që do të nënshkruhen krahas Marrëveshjes Kuadër, dhe përkatësisht marrëveshja e zhvillimit, kontrata e transferimit të titullit të pronësisë, dhe marrëveshja me Ministrinë e Infrastrukturës dhe Energjisë ‘Për Marinën e Durrësit’. Ligji përcaktonte krijimin e një shoqërie të përbashkët, mënyra e organizimit dhe funksionimit të së cilës është përcaktuar nga shtojca 8, bashkëlidhur Marrëveshjes Kuadër. Këshilli i Ministrave ishte ngarkuar me nxjerrjen e vendimit për kalimin e pronësisë të pasurive të paluajtshme në favor të shoqërisë shtetërore të krijuar me qëllim realizimin e projektit, por pa specifikuar afatin e këtij akti. Në fund, Ligji përcaktonte hyrjen në fuqi të tij brenda një afati 15-ditor pas miratimit në Fletoren Zyrtare. Ligjiishte i shoqëruar nga Marrëveshja Kuadër dhe 14 shtojca që përcaktojnë detajimin e plotë të realizimit të këtij projekti. Në relacionin shoqërues të Ligjit, thuhet se nëpërmjet vendimit të Komitetit të Investimeve Strategjike nr. 4/6, datë 02.12.2021, forma e bashkëpunimit të shtetit shqiptar në këtë investim u miratua nëpërmjet pjesëmarrjes së shtetit në një shoqëri tregtare të përbashkët me investitorin privat. Pikërisht kjo shoqëri tregtare e krijuar nga shteti dhe partneri privat do të zhvillojë projektin dhe do të përfitojë prej tij. Më tej, në relacion shpjegohet se projekti do të zhvillohet në një sipërfaqe trualli prej 818.318 m2 , me një vlerë investimi 2.081.347.054 Euro, të ndarë në dy faza, përkatësisht faza 1: 595.256.904 Euro dhe faza 2: 1.486.090.150 Euro. Në përputhje me këto faza zhvillimi, do të ndodhë edhe transferimi gradual i aktiviteteve tregtare në portin e ri të integruar të Durrësit në Porto Romano. Relacioni shpjegon burimet e financimit, ku përmenden: financime të drejtpërdrejta nga Eagle Hills; financime të borxhit të kontribuar nga, ose në emër të, Eagle Hills; të ardhurave të shitjeve të grumbulluara prej klientëve nga investitori strategjik, huamarrjes nga institucionet financiare dhe investimeve nga investitorë palë e tretë. Relacioni nuk përmban shpjegime të tjera, sa i përket detajimit të secilit prej këtyre zërave, sipas vlerës totale të investimit. Në relacion thuhet se Eagle Hills ka detyrimin t’i dorëzojë qeverisë shqiptare pasqyrën e vërtetuar bankare, ku evidentohen se aksionarët ose ortakët direkt ose indirekt të kësaj kompanie, mbajnë në llogaritë e tyre një shumë që korrespondon me 30% të vlerës së financimit të nevojshëm të fazës së parë dhe më pas 30% të vlerës së financimit të fazës së dytë. Përkatësisht, në fazën e parë kompania duhet të provojë ekzistencën e fondeve në shumën 178.658.071 Euro dhe në fazën e dytë duhet të provojë ekzistencën e fondeve në shumën 445.827.045 Euro. Krahas të drejtave të tjera, Eagle Hills do të ketë të drejtë të menaxhojë zonat e përbashkëta private dhe publike, si dhe vendosjen e tarifave për shërbimet e menaxhimit. Këto të drejta mund të shtrihen deri në një afat 35-vjecar, me të vetmin detyrim që në një parcelë ndërtimi, zonat e përbashkëta të mbeten në pronësi të shoqërisë me kapital shtetëror. Në relacion shpjegohen të drejtat që do të ketë në shoqërinë e përbashkët aksionari shtetëror, i përfaqësuar nga kompania ‘Albanian Seaports Development Company’ sh.a. (në vijim ‘ASDC’), ku mund të përmendim të drejtën e vetos në Asamblenë e Aksionarëve, të drejtën për të emëruar organet drejtuese, auditorë, si dhe për të marrë informacione lidhur me ecurinë e investimit, të drejta të vecanta në shpërndarjen e dividentit, fitimit të realizuar, si dhe cdo përfitim tjetër në favor të shtetit shqiptar. Në vijim, relacioni përmban një shpjegim të përmbledhur të marrëveshjeve kryesore që do të nënshkruhen, përkatësisht marrëveshja e zhvillimit, kontrata për transferimin e titullit të pronësisë dhe marrëveshja për ‘Marinën Durrës’. Marrëveshja e zhvillimit përcakton kushtet, të drejtat dhe detyrimeve, garancitë dhe premtimet e palëve, me qëllim zhvillimin e pasurisë dhe ndërtimin nga Zhvilluesi të Kompleksit Ndërtimor, sipas standardeve më të larta, dhe kalimin në favor të Zhvilluesit të titullit të pronësisë. Kontrata për transferimin e titullit të pronësisë përcakton kalimin e pasurive nga pronari shtet në favor të zhvilluesit, në shkëmbim të realizimit dhe përfundimit me sukses të kompleksit ndërtimor, si dhe çmimi nominal, i përcaktuar në kontratë. Sa i përket marrëveshjes për ‘Marinën Durrës’, është përcaktuar se investitori strategjik do t’i paguajë MIE-së një tarifë vjetore të barabartë me 2% të xhiros vjetore që investitori strategjik do të grumbullojë nga Marina por jo më shumë se 200 mijë euro në vit. Në relacion thuhet se trualli, i cili do të vendoset si kapital në natyrë, është vlerësuar objektivisht, pa e reduktuar vlerën reale të tij dhe duke u përpjekur të maksimizohet vlerësimit i tij. Megjithatë, relacioni nuk përmban ndonjë të dhënë sa i përket vlerës së truallit, sipas vlerësimeve të kryera. Nga analiza e ligjit, relacionit shoqërues dhe 14 shtojcave ngrihen këto shqetësime dhe problematika si vijon: Së pari, Ligji përcakton përjashtimin e shoqërisë që do të realizojë projektin nga taksa e ndikimit në infrastrukturë për ndërtimet e reja dhe kontributin social. Në marrëveshje thuhet se ky do të jetë kontributi i shtetit shqiptar në investim. Pra, krahas sipërfaqeve të truallit dhe ndërtimit që do t’i vihen në dispozicion këtij projekti, qeveria parashikon edhe përjashtimin nga dy detyrime financiare të rëndësishme. Konkretisht, sipas nenit 27 të ligjit nr. 9632, datë 30.10.2006 ‘Për sistemin e taksave vendore’, taksa e ndikimit në infrastrukturë për një projekt të tillë është 3% e vlerës së investimit. Vlera e investimit pritet të jetë rreth 2 miliardë euro, që do të thotë se taksa e ndikimit në infrastrukturë do të ishte 60 milionë Euro. Krahas kësaj, neni 19 i ligjit nr. 22/2018 ‘Për strehimin social’, parashikon se për cdo projekt me mbi 2 mijë m2 sipërfaqe ndërtimi, 3% e sipërfaqes së ndërtimit do të shkojë si kontribut për fondin e strehimit social. Duke përllogaritur që sipërfaqja totale e ndërtimit do të jetë 1.359.734 m2, atëherë kontributi për strehimin duhet të ishte 40.792 m2. Pra, shteti shqiptar i falë investitorit strategjik 818.318 m2 sipërfaqe trualli, nga të cilat 61.450 m2 sipërfaqe ndërtimi, 60 milionë euro përjashtim nga taksa e ndikimit në infrastrukturë dhe 40.792 m2 kontribut në strehimin social ose të përkthyer në vlerë monetare 40.792 m2 x 1500 euro/m2 (cmimi i apartamenteve sipas master planit) = 59.032.935 Euro. Tani le të shohim pak vlerën e cmimit të truallit dhe ndërtimit, duke iu referuar vetëm cmimeve të referencës. Sipas vendimit nr. 89, datë 03.02.2016, ‘Për miratimin e hartës së vlerës së tokës në Republikën e Shqipërisë’, cmimi i referencës për zonën e portit të Durrësit është 19.336 lekë/m2. Po të kryejmë përllogaritjen 818.318 m2 x 19.336 lekë = 15.822.996.848 ALL ose 137.6 mln Euro. Ndërsa, sa i përket sipërfaqes së ndërtimit, do t’i referohemi vendimit nr. 168, datë 27.03.2019 të Këshillit të Ministrave, ‘Për disa ndryshime në vendimin nr. 132, datë 07.03.2018, të Këshillit të Ministrave ‘Për metodologjinë për përcaktimin e vlerës së taksueshme të pasurisë së paluajtshme ‘ndërtesa’, e bazës së taksës për kategori specifike, natyrën dhe prioritetin e informacionit dhe të dhënave për përcaktimin e bazës së taksës, si dhe të kritereve dhe rregullave për vlerësimin alternative të detyrimit të taksës’. Sipas këtij vendimi, cmimi i referencës për metër katror banimi në Bashkinë Durrës është 67.500 lekë. Por, këtë vlerë duhet ta shumëzojmë me 1.5 sepse sipërfaqet që do të vlerësojmë ne, janë sipërfaqe ndërtimi, të cilat aktualisht nuk përdoren për banim, por për aktivitete administrativo-tregtare 67.500 x 1.5 = 101.250 Lekë. Duke shumëzuar totalin e sipërfaqes ndërtimore që do t’i kalojë në pronësi investitorit, kemi 61.450 m2 x 101.250 lekë = 6.221.812.500 lekë ose 54.1 mln Euro. Sjellim në vëmendje, se cmimet e tregut janë shumë herë më të larta, por në rastin konkret, jemi duke marrë vetëm cmimet e referencës, për të shmangur cdo lloj diskutimi subjektiv. Sipas eksperteve të pasurive të paluajtshme, cmimi i truallit në atë zonë shkon 500 euro/m2, cka do të thotë se vetëm sipërfaqe trualli ka vlerë 406.3 mln Euro. Ndërsa, po sipas ekspertëve, vlera e sipërfaqes së ndërtimit shkon 1000 euro/m2 në atë zonë, cka do të thotë se vetëm sipërfaqe ndërtimi ka vlerë 61.45 mln Euro. Së dyti, më lart analizuam vlerën e plotë të përfitimeve që investitori privat do të ketë nga shteti shqiptar, të cilat detajohen si vijon: (i) Truall me sipërfaqe 818.318 m2 Cmim reference 137.6mln EUR (ii) Ndërtim me sipërfaqe 61.450 m2 Cmim reference 54.1 mln EUR (iii) Taksa e ndikimit në infastrukturë Përjashtuar 160 mln EUR (iv) Kontributi në strehimin social Përjashtuar 59 mln EUR (v) Fitimi vjetor i APD 39 mln EUR TOTALI 449.1 mln EURO (i) Truall me sipërfaqe 818.318 m2 Cmim tregu 409 mln EUR (ii) Ndërtim me sipërfaqe 61.450 m2 Cmim tregu 61.45mln EUR (iii) Taksa e ndikimit në infastrukturë Përjashtuar 160 mln EUR (iv) Kontributi në strehimin social Përjashtuar 59 mln EUR (v) Fitimi neto vjetor i APD 39 mln EUR TOTALI 728.45 mln EURO Pra, vlera e pronës që ka ofruar shteti shqiptar varion ndërmjet 449.1 mln Euro (cmimi i referencës) dhe 728.45 mln Euro (cmimi i tregut), ndërkohë që ajo pritet të përfitojë shteti shqiptar është dividenti në masën 33% nga fitimi neto i kompanisë (e barabartë me numrin e aksioneve që do të ketë shoqëria shqiptare me kapital shtetëror në shoqërisë aksionare ‘Durrës Marina’ sh.a.). Sipas master planit, të ardhurat totale të projektit përllogariten të jenë 3.2 mld Euro, me një fitim neto rreth 850 mln Euro. Nga shpërndarja e dividentit, duke marrë të mirëqenë që kjo shumë është përllogaritur pas shlyerjes së tatimit 8% të dividentit dhe 15% të tatimit mbi fitimin, në total 23%, atëherë fitimi që do të gjenerojë shteti shqiptar përllogaritet të jetë 280 mln Euro. Pra, qartazi kemi të bëjmë me një diferencë të madhe në raport me vlerën e pronës së ofruar nga shteti shqiptar, qoftë në rastin e përllogaritjes me cmim reference, ashtu edhe në rastin e përllogaritjes me cmim tregu. Në rastin e parë, diferenca është 169.1 mln Euro (cmim reference), ndërsa në rastin e dytë diferenca është 448.45 mln Euro (cmim tregu). Ndërkohë, sipas ekspertëve të pasurive të paluajtshme, pronarët që vënë në dispozicion të ndërtuesve sipërfaqe trualli, marrin 30% të sipërfaqes ndërtimore, cka do të thotë se shteti shqiptar duhet të kishte përfituar 407.920 m2 sipërfaqe ndërtimore, ose e përllogaritur me cmimin e apartamenteve (njësitë e tjera kanë cmime më të larta) 407.920 m2 x 1500 euro = 612 mln Euro ose 332 mln Euro më pak. Me të drejtë një qytetar që dëgjon këto shifra, mund të pyesë, po cila është leverdia e shtetit shqiptar, kur ka dhënë shumë më shumë nga sa mund të fitonte?! Së treti, Vendimi Nr. 14/6 datë 02.12.2021 ‘Për miratimin e statusit ‘Investim/Investitor strategjik procedurë e veçantë’ për Projektin e Investimit ‘Marina & Jahtet e Durrësit’ (Durrës Ychts & Marina) me subjekt aplikues ‘Simphony Real Estate Development shpk me NUIS/NIPT M11726006H dhe ortak të vetëm Simphony Invest Limited, me Numër rregjistrimi 355663 dhe garantues financiar NSHMI Development L.L.C me numër regjistrimi 1155255 Licencë 727523, Dubai, EBA’ , parashikon kosto të tjera për shtetin, të cilat nuk janë analizuar në Realcionin e Projektligjit dhe nuk ka asnjë transparencë lidhur me faturën e tyre financiare, të tilla si: (i) shpronësimet të cilat duhet të kryehen nga Agjencia Shtetërore e Kadastrës në bazë të Nenit 28 të Ligj Nr. 55/2015, i ndryshuar dhe VKM Nr. 1032, datë 16.12.2015, (ii) sigurimi i financimit për ekspertizën e nevojshme ligjore, financiare dhe teknike, vendase apo të huaj nga ana e Autoritetit Portual Durrës, (iii) sigurimi i ekspertëve/ studiove ligjore apo entiteteve me ekspertizën e nevojshme për forcimin e pozitave të shtetit shqiptar në këtë investim strategjik nga ana e Avokaturës së Shtetit si dhe (iv) përcaktimi i vend depozitimit të mbetjeve inerte nga Bashkia Durrës në bashkëpunim me MIE dhe kosto përkatëse. Së katërti, ligji përbën një tjetër ‘ligj special’, një praktikë e kthyer në rutinë nga qeveria shqiptare. Pra, me ligj të posacëm i jepen disa të drejta dhe privilegje një operatori ekonomik privat, pa asnjë lloj gare dhe konkurrence. Kujtojmë këtu që e njëjta praktikë është përdorur edhe në disa projekte të tjera, si ligji special për Rrugën e Arbrit, ligji special për portin e Karpenit, ligji special për Aeroportin e Vlorës, ligji special për Teatrin Kombëtar, ligji special për kontratën për siguri kibernetike me kompaninë Jones Group etj. Në të paktën dy raste, Komisioni Evropian është shprehur kundër miratimit me ligj special të projekteve pasi cënonte parimet e konkurrencës dhe mosdiskriminimit, përkatësisht për ligjin special për Teatrin Kombëtar dhe ligjin special për Aeroportin e Vlorës. Vecanërisht, në rastin e ligjit special për Teatrin Kombëtar, ka pasur edhe një vendimmarrje të Gjykatës Kushtetuese, e cila me vendimin nr. 29, datë 02.07.2021 vendosi shfuqizimin e ligjit të posacëm për Teatrin, pasi përbënte një shkelje të nenit 11 të Kushtetutës, në drejtim të lirisë së veprimtarisë ekonomike dhe konkurrencës. Po ashtu, miratimi i ligjeve të posacme për t’iu dhënë operatorëve ekonomikë të drejta dhe privilegje të caktuara në realizimin e projekteve vjen në kundërshtim me nenet 71 dhe 74 të Marrëveshjes së Stabilizim-Asociimit, të cilat sanksionojnë se cdo ndihmë shtetërore e cila shtrembëron ose rrezikon të shtrembërojë konkurrencën, duke favorizuar sipërmarrje të caktuara vjen në kundërshtim me këtë Marrëveshje, si dhe vendos shprehimisht ndalimin e diskriminimit në kontratat publike. Pra, qartazi ky projektligj vjen në kundërshtim me nenin 11 Kushtetutës dhe nenet 71 & 74 MSA-së. Nga ana tjetër, është e qartë se në rastin konkret, kemi të bëjmë me një marrëdhënie partneriteti publik privat, i cili rregullohet posacërisht nga ligji nr. 125/2013 ‘Për koncesionet dhe parneritetin publik privat’. Arsyeja e shmangies së këtij ligji është e kuptueshme, gara dhe konkurrenca. Nisur nga vlera e këtij projekti, jo vetëm gara është e detyrueshme, por gara duhet të jetë ndërkombëtare. Miratimi i këtij projektligji vjen edhe në kundërshtim me legjislacionin në fuqi, pasi qartazi kemi të bëjmë me një përpjekje për miratimin e një ligji të posacëm, duke shmangur të gjitha procedurat ekzistuese që garantojnë transparencë, garë dhe konkurrencë. Së pesti, propozimi, diskutimi dhe miratimi i këtij projekti ka kaluar i gjithi në mungesë të plotë të transparencës. Jo vetëm ka pasur mungesë totale transparence për publikun, me përjashtim të videove të montuara të kryeministrit, por edhe për institucionet. Kështu, deputetët e opozitës, që e kanë ndjekur më vëmendje këtë cështje kanë kërkuar në mënyrë të përsëritur marrjen e informacioneve, të cilat i janë mohuar në mënyrë të vazhdueshme nga Agjencia Shqiptare e Zhvillimit të Investimeve (AIDA), me justifikimin absurd se investitori privat nuk ka shprehur dakordësinë që dokumentet të bëhen publike. Nga ana tjetër, sic pranohet edhe në relacionin e projektligjit, ky projekt është konsultuar vetëm nga Ministria e Financave, Minstria e Drejtësisë, Ministria e Brendshme, Ministria e Infrastrukturës dhe Energjisë, Ministria e Turizmit dhe Mjedisit, Agjencia Shtetërore e Kadastrës, Agjencia e Zhvillimit të Territorit, ndërkohë që nuk ka asnjë lloj konsultimi me organet e pushtetit vendor, përfaqësuese të qytetarëve, me shoqërinë civile, me median, me ekspertët dhe qytetarët. Pra, një projekt, i cili ndryshon në mënyrë rrënjësore jo vetëm zonën portuale, por edhe qytetin e Durrësit, do të miratohet pa iu nënshtruar asnjë lloj procesi diskutimi dhe konsultimi me qytetarët. Ndërkohë, është fakt i njohur botërisht se qytetarët, bizneset e zonës, përfaqësues të shoqërisë civile dhe ekspertët e kanë kundërshtuar me forcë miratimin e këtij projekti, për shkak të impaktit social që do të ketë, për të cilin do të flasim më gjërësisht në vijim. Nga ana tjetër, e gjithë historia e shoqërisë investitore është e mbuluar nga misteri dhe dyshimet. Pse duhej që një kompani, e cila thuhej se përfaqëson një nga biznesmenët më të mëdhenj në botë të regjistrohej në parajsa fiskale? Pse fillimisht stafi i prezantuar i kompanisë ishte shqiptar.